Fonte: UBS

Este relatório faz parte de uma série de breves guias educativos e apresenta os conceitos dos mercados privados que pretendemos atualizar periodicamente. Essa versão substitui a edição publicada no dia 17 de setembro de 2022. Você encontra mais informações no portal do cliente, ou fale com seu consultor para obter ajuda.

Mercado privado é um termo amplo para ativos que não são negociados em bolsas públicas. Investimentos em mercados privados podem incluir ações em empresas privadas em todas as fases de desenvolvimento, empréstimos privados, imóveis, infraestrutura privada e outros ativos reais.

Os mercados privados podem usar várias estratégias para agregar valor. Gestores de private equity focam na compra de participações de empresas já no estágio inicial, durante a expansão ou na recuperação de negócios desenvolvidos. Gestores de dívida privada, por outro lado, se especializam em tudo, desde a concessão de empréstimos a empresas de pequeno, médio ou grande porte até a reestruturação da dívida em atraso.

Enquanto isso, os gestores de fundos imobiliários privados se concentram na aquisição de ativos de qualidade, na modernização ou reposicionamento de propriedades e em novos projetos de desenvolvimento para gerar retornos.

Investidores no mercado privado geralmente assumem uma função ativa no processo de tomada de decisão dos ativos nos quais investem.

Os gestores de fundos ou Parceiros gerais (PG), além de angariar capital, podem também atuar como consultores, assessores ou até mesmo como CEO de uma empresa. Eles podem desempenhar um papel essencial para elaborar a estratégia da empresa, impulsionando o crescimento ou a transformação e geração de valor de dentro da organização.

O acesso à informação nos mercados privados é mais difícil que nos mercados públicos. Os PG contam muitas vezes com seus próprios recursos e redes para encontrar oportunidades de investimento atrativas. Quanto maior a capacidade do gestor em coletar informações e formular uma tese de investimento, melhor são suas chances de identificar oportunidades de investimento lucrativas.

Outros investidores preferem uma abordagem mais direta e compram participações em várias empresas privadas sem a assistência de um gestor de fundos. Isso exige, no entanto, um alto grau de conhecimento especializado e um investimento mínimo maior. Em todos os casos, investir em mercados privados exige muito tempo. Nos mercados públicos, os investidores conseguem acessar seus investimentos com facilidade e realizar retornos por mês, trimestre ou ano. Como os fundos do mercado privado visam transformar empresas ou projetos ao longo de vários anos, os investidores precisam estar dispostos a bloquear seu capital por mais tempo. Para fundos de private equity, por exemplo, isso pode ser 10 anos ou mais.

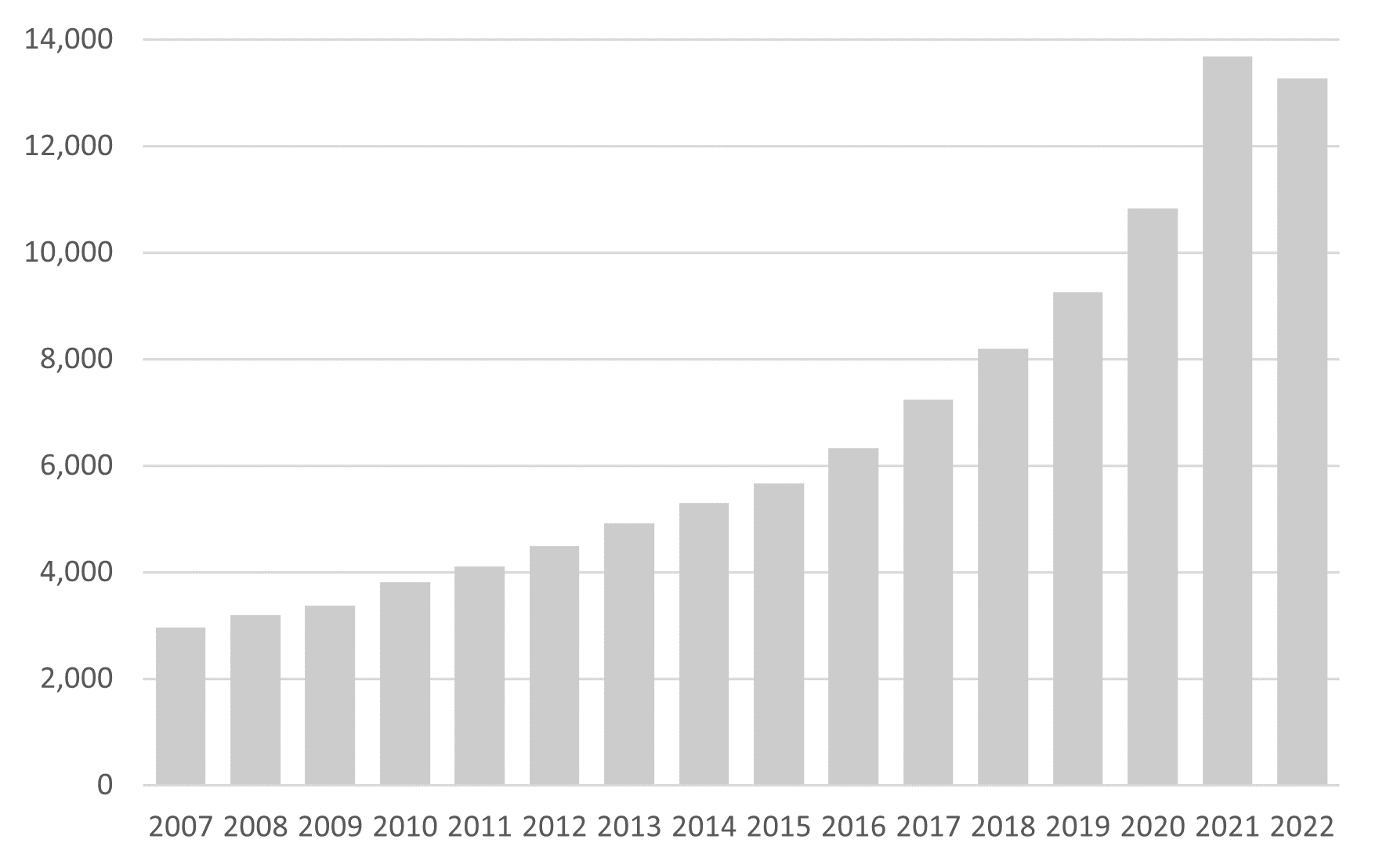

Fig. 1: os ativos sob gestão no mercado privado(AUM) aumentaram rapidamente em USD biFontes: Pitchbook, UBS, outubro de 23. Inclui private equity, dívida privada, imóveis, infraestrutura/recursos naturais.

Fontes: Pitchbook, UBS, outubro de 23. Inclui private equity, dívida privada, imóveis, infraestrutura/recursos naturais.

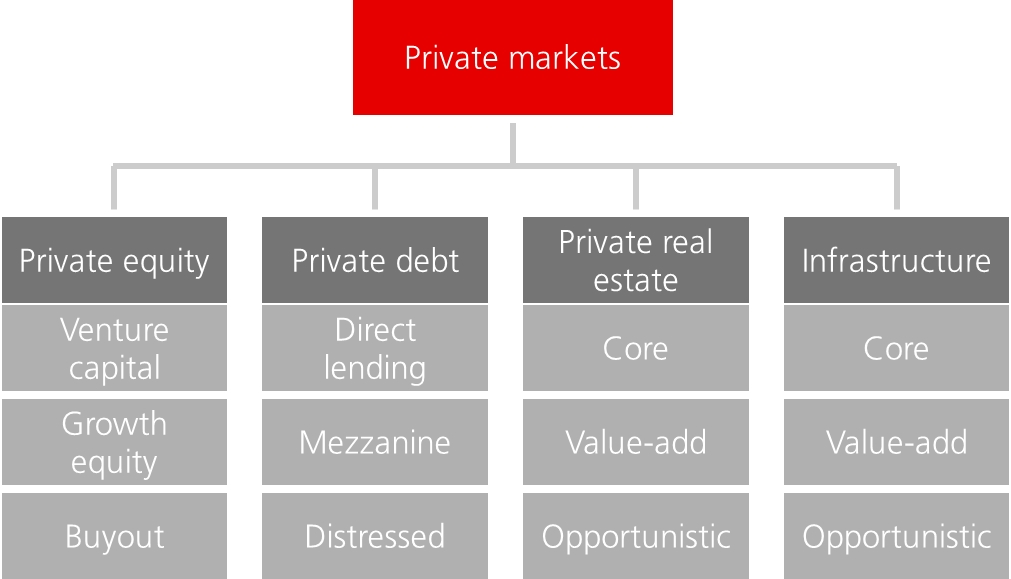

A private equity (PE) representa a maior parte dos mercados privados, com mais de 60% do total de ativos privados sob gestão. As estratégias de private equity se referem a investimentos de capital em empresas que não são negociadas publicamente, oferecendo aos investidores juros e retornos semelhantes a ações. A PE pode ainda ser dividida em sub-estratégias, dependendo em que fase a empresa-alvo está no seu ciclo de vida:

O capital de risco busca adquirir participações minoritárias em start-ups no estágio inicial ou avançado do seu desenvolvimento.

A growth equity realiza investimentos minoritários em empresas que estão crescendo rapidamente e que precisam de mais financiamentos para expandir.

Fundos de aquisição visam controlar posições em empresas desenvolvidas e que geram dinheiro, com o objetivo de aumentar os lucros por meio de iniciativas de agregação de valor.

As estratégias da dívida privada (DP) se concentram em instrumentos não negociados de dívidas que são emitidos para empresas privadas. Gestores de DP geralmente adquirem, negociam e concedem instrumentos de dívida junto aos mutuários, oferecendo aos investidores um risco do tipo de crédito. As principais sub-estratégias de DP podem ser divididas em:

Empréstimo direto, que assume o financiamento de dívidas sindicalizadas a empresas pequenas e de médio porte que não possuem grau de investimento,

Financiamento de mezanino que foca na dívida subordinada com uma participação semelhante a ações, e

Dívida problemática, que busca monetizar os investimentos na dívida (com uma participação possivelmente igual a ações) por meio da normalização da rentabilidade da empresa, reestruturação ou liquidação dos ativos

A estratégia do mercado imobiliário privado (MIP) se concentra na aquisição de imóveis e ativos relacionados, principalmente nos segmentos oportunistas e que agregam valor, onde uma gestão ativa pode aumentar o valor significativamente. O MIP oferece proteção contra a inflação, uma renda e possivelmente correlações mais baixas com ativos tradicionais. As sub-estratégias incluem:

O mercado imobiliário de base, almejando ativos estabelecidos, de qualidade e totalmente arrendados; Estratégias de agregação de valor aos imóveis, visando ativos com algum arrendamento e risco de reformas, e Estratégias oportunistas de imóveis que se concentram em projetos de desenvolvimento e ativos que exigem um reposicionamento significativo.

A estratégia de infraestrutura privada mantém o foco na aquisição de ativos de infraestrutura que, muitas vezes, possuem as seguintes características comuns: barreiras altas para entrar, pouca elasticidade dos preços na procura, fluxos de caixa estáveis e vinculados à inflação.Semelhante aos imóveis, as estratégias de infraestrutura privada oferecem, dependendo do tipo, proteção contra a inflação e correlações mais baixas com ativos tradicionais.

A estratégia de base visa investir em ativos existentes(área industrial), com necessidade mínima de investimentos em bens de capital, baixa complexidade operacional e receitas contratadas previsíveis.

Gestores de agregação de valor almejam ativos mais complexos com algum risco de desenvolvimento, e

Os fundos oportunistas focam em projetos ou ativos novos que exigem investimentos significativos em bens de capital.

Dependendo da estratégia, investidores em infraestrutura conseguem gerar renda em combinação com ganhos de capital.

Fig. 2: principais estratégias dos mercados privados

Fonte: UBS, outubro de 23.

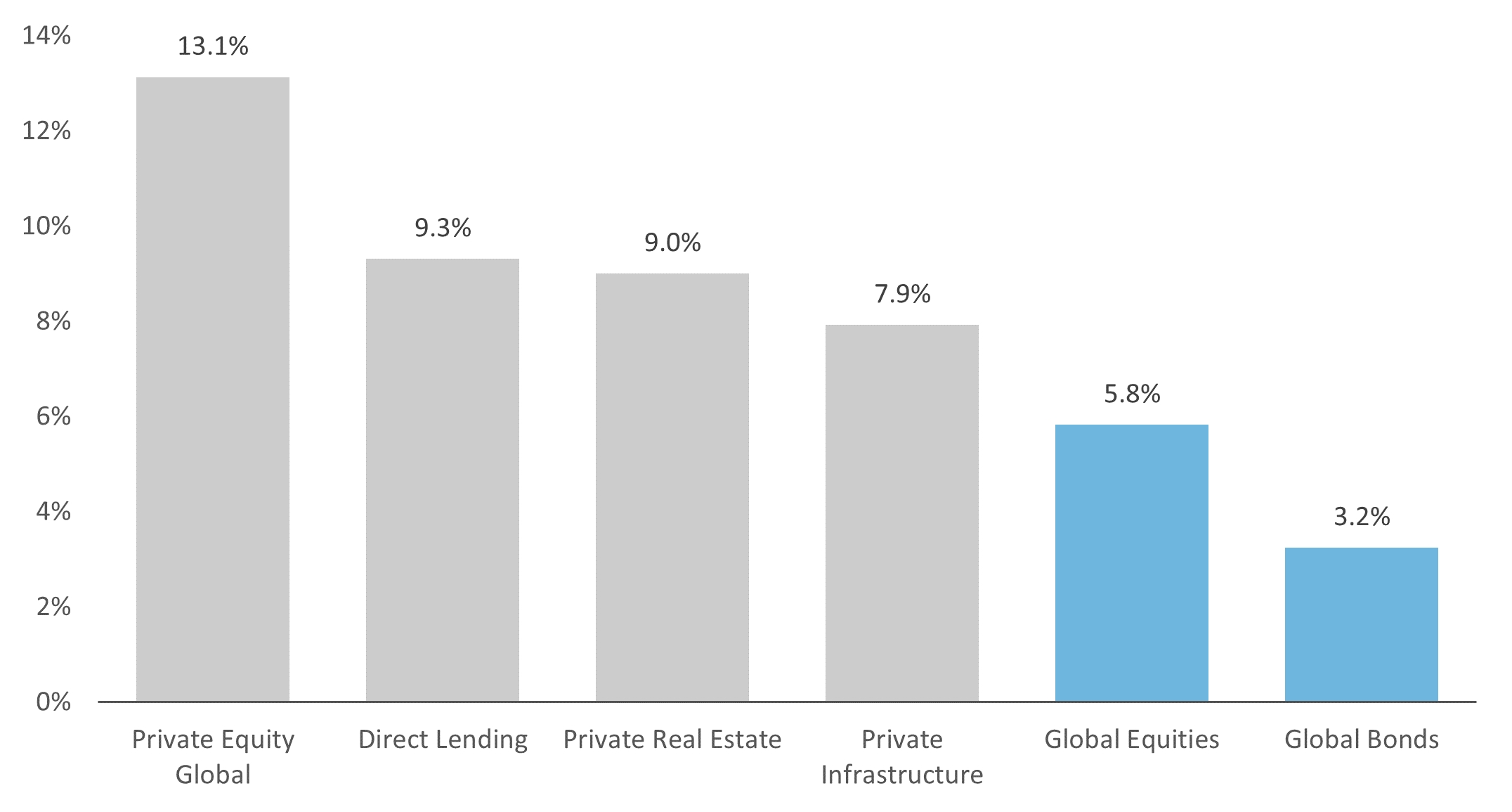

Investidores precisam ter uma visão de longo prazo em relação aos retornos dos mercados privados, pois os veículos de investimento ficam geralmente bloqueados durante vários anos, e o desempenho só pode ser realmente avaliado depois de que a maioria dos investimentos tenha saído e os retornos foram realizados, o que pode levar algum tempo. Mas em compensação, os investidores terão a possibilidade de gerar retornos atrativos ajustados ao risco. Ao longo das últimas décadas, os investimentos em estratégias do mercado privado se sobressaíram com uma margem significativa em comparação com investimentos em títulos e ações negociados publicamente (confira fig. 3 e fig 4). Em uma base de retorno ponderado pelo tempo, a private equity global registrou retornos médios anuais de 13,1% entre 2001 e 22, significativamente mais alto que os 5,8% de retornos alcançados pelas ações globais negociadas publicamente. O empréstimo direto teve um retorno de 9,3% contra 3,2% para títulos globais, enquanto o mercado imobiliário privado e a infraestrutura privada tiveram retornos médios de 9% e 7,9%, respectivamente.

Mas para medir o desempenho nos mercados privados, os investidores usam geralmente outras métricas, inclusive a taxa interna de retorno (TIR) e múltiplos do retorno.

A TIR avalia o timing e o volume dos fluxos de caixa e os usa para fatorar o valor do dinheiro no tempo. Usando um ângulo diferente, os múltiplos podem fornecer uma medição absoluta de quanto retorno é criado durante um certo período de tempo. Dois dos principais múltiplos são a rácio Distributed To Paid-In (DPI) que mede as distribuições em relação ao capital investido, e a rácio Total Value Paid-in (TVPI) que mede o valor de todos os investimentos realizados e não realizados em relação ao capital investido.

Para comparar as TIRs com os retornos do índice público, precisamos levar em conta o timing dos fluxos de caixa. Precisamos então fazer um cálculo de retorno, chamado de equivalente do mercado público, ou public market equivalent (PME), que mede a agregação de valor pelo gestor e permite que o desempenho seja avaliado em relação a classes de ativos líquidas.

Isso é feito comparando a diferença entre os fluxos de caixa dos fundos do mercado privado com os fluxos de uma série de fluxos de caixa que compram e vendem um índice relevante de ações públicas, medindo assim o desempenho relativo.

Fig. 3: retornos do mercado privado versus mercado público Retornos médios anuais, ponderados pelo tempo, entre janeiro de 2001 e dezembro de 22 (para imóveis de 2004 a 22)

Fontes: CAPE Global Private Equity Index, Cliffwater Direct Lending Index, Cambridge Real Estate Index, MSCI All Country World Index, Barclays Global Aggregate, UBS, outubro de 23

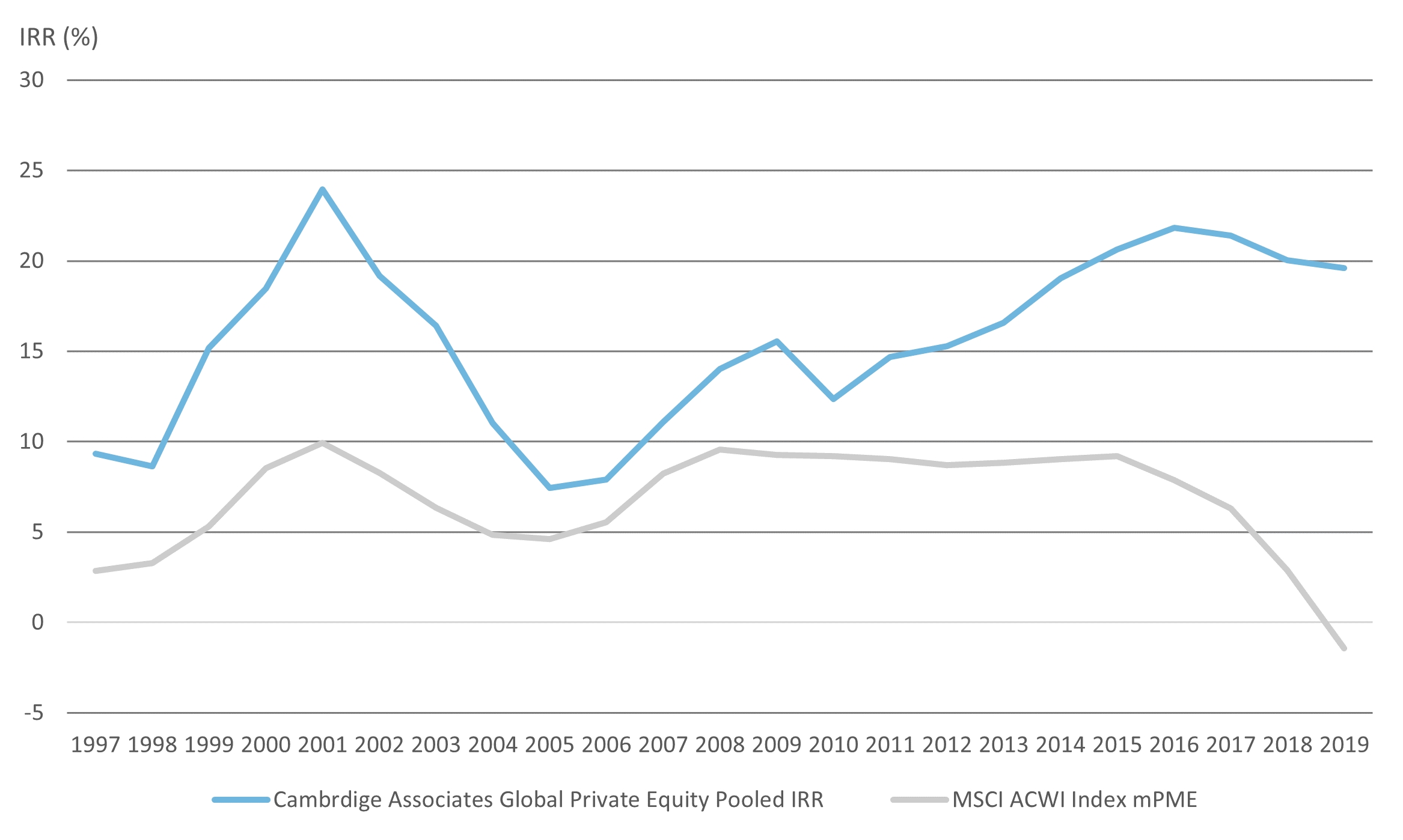

Fig. 4: TIR coletiva da private equity versus mPME do MSCI ACWI

Fontes: Cambridge Associates, UBS, outubro de 23

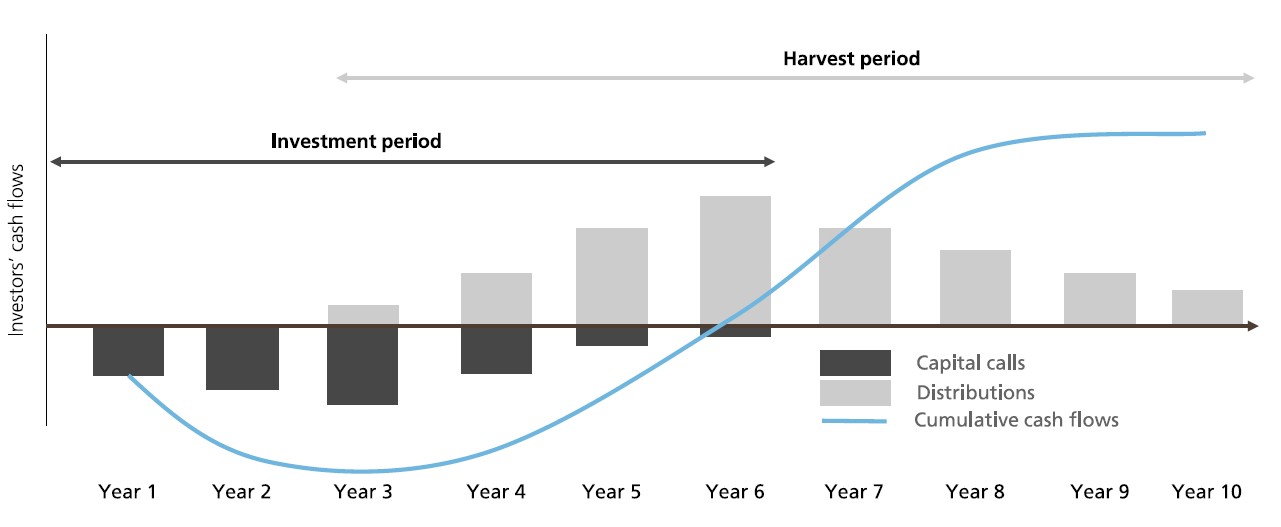

Fig. 5: ilustração do ciclo de vida de um fundo de private equity

Fonte: UBS, agosto de 22

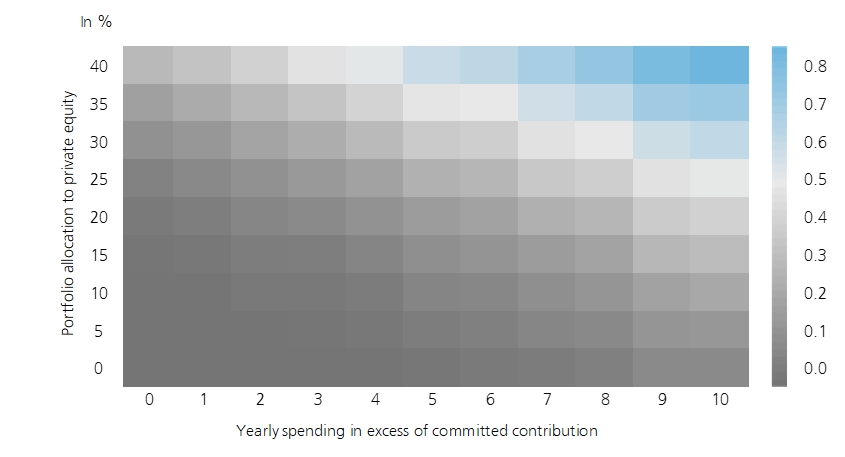

Fig. 6: probabilidade de ter problemas de liquidez durante graves turbulências no mercado

Observação: as cores representam a probabilidade de uma carteira de títulos de capital líquidos de um investidor cair abaixo do valor necessário para os gastos de três anos. Presume-se uma ampla variedade de pesos entre ações globais (MSCI ACWI) e renda fixa global (Bloomberg Barclays Global Aggregate), em USD. Consideramos uma carteira de private equity desenvolvido. As simulações de Monte Carlo dos valores líquidos da carteira refletem um desempenho fraco de um mercado em baixa de três anos de duração. Todas as necessidades de liquidez e para despesas são consideradas em uma base anual. Presumimos uma desaceleração nas chamadas de capital e nenhuma distribuição. Para mais informações, confira “Investimentos em mercados privados com UBS Wealth Way” publicado em 17 de fevereiro de 21. Fontes: Bloomberg, UBS

Para evitar uma perda de caixa nos retornos, os investidores podem manter o capital destinado para chamadas de capital do mercado privado investido até o momento em que for usado.

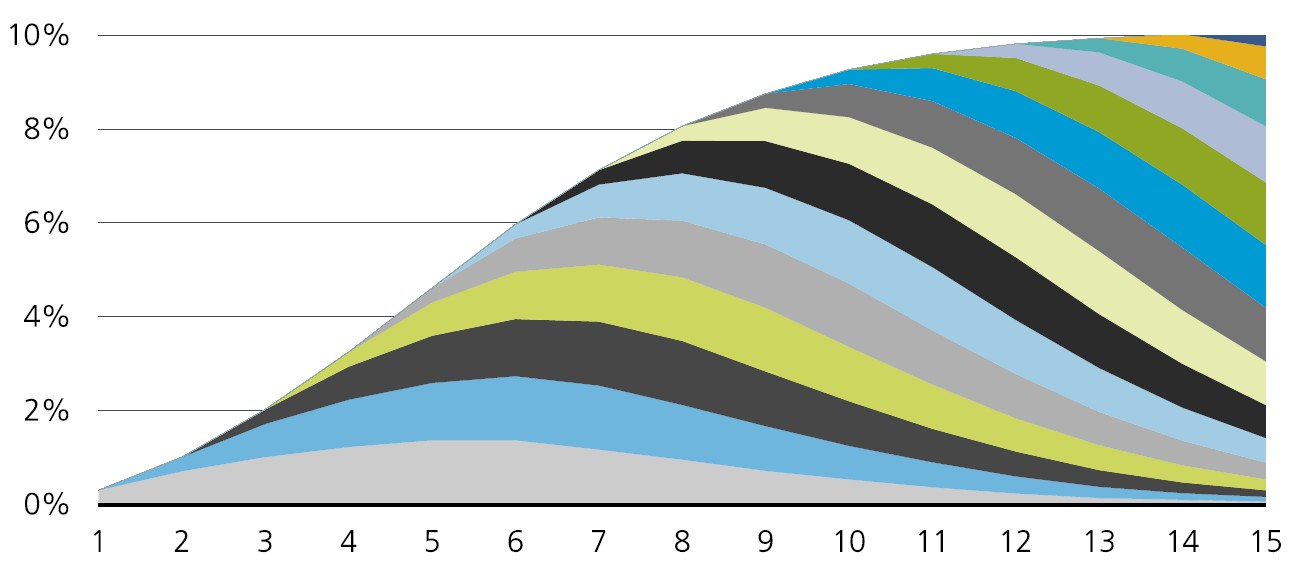

Fig. 7: importância de um plano de implementação de capital diversificado e coerente

Exemplo ilustrativo do desenvolvimento da exposição em private equity, em % do total da carteiraFontes: UBS, Pitchbook. As áreas coloridas representam o desenvolvimento do valor patrimonial líquido de um fundo de private equity individual para diferentes anos de oportunidade. Presumimos o compromisso de um fundo por ano. Para maiores detalhes, confira “Alocação em private equity em uma carteira de vários ativos” publicado em 20 de julho de 20.

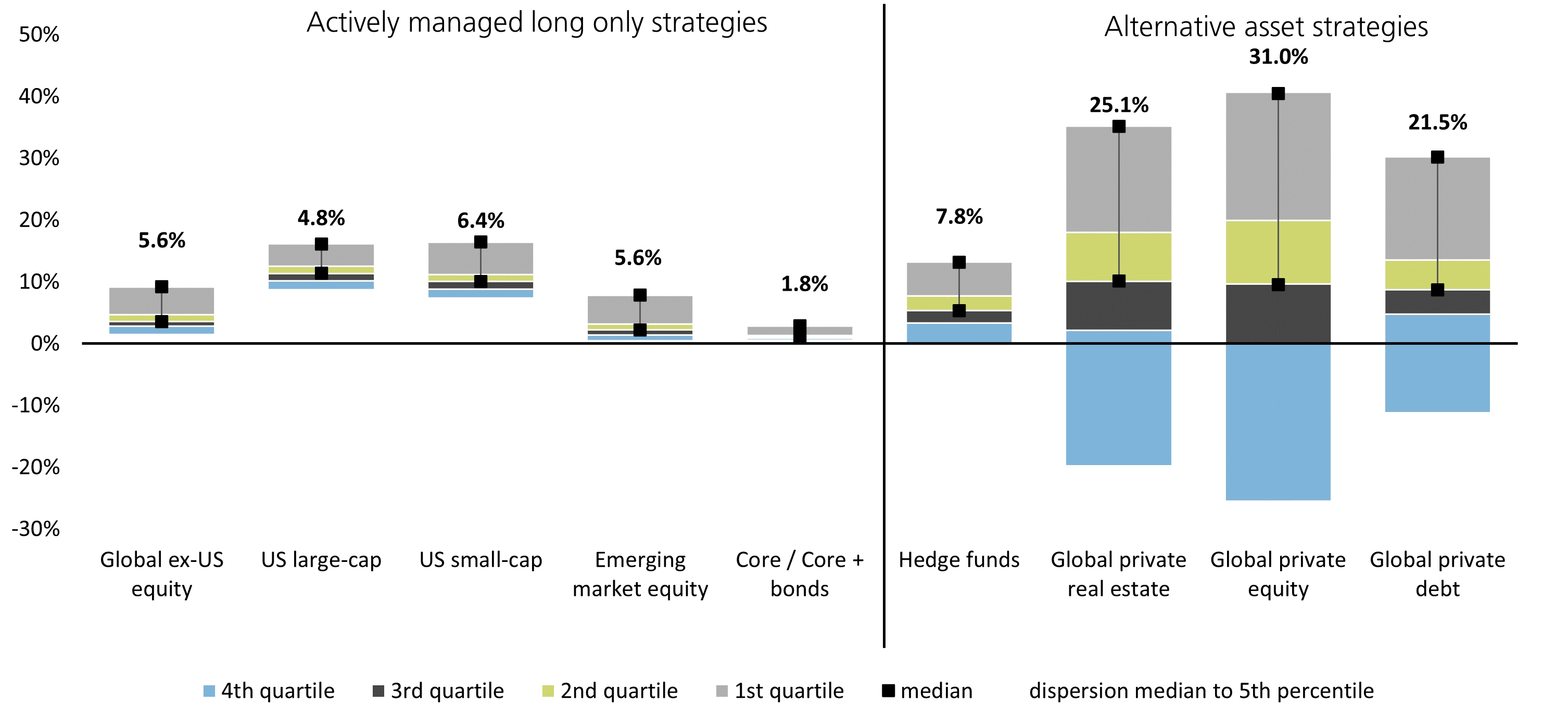

Fig. 8: dispersão dos retornos dos fundos de gestores públicos versus privados

Fontes: Cambridge Associates, Morningstar Direct, UBS. Os dados cobrem o período de 1º de julho de 20 a 30 de setembro de 22.

Save as PDF

Save as PDF